|

ГОСТ 23729-88

Группа Т51

ОКП 47 0000

Срок действия с 01.01.89

до 01.01.94*

_________________

* Ограничение срока действия снято по протоколу N 3-93

Межгосударственного Совета по стандартизации,

метрологии и сертификации (ИУС N 5-6, 1993 г.).

- Примечание.

1. РАЗРАБОТАН И ВНЕСЕН Государственным агропромышленным комитетом СССР

ИСПОЛНИТЕЛИ

Е.М.Самойленко, канд. эконом. наук; А.П.Сигеев; А.Т.Табашников, канд. техн. наук; М.Ф.Шатохина; Н.И.Булекова; А.Н.Пугачев, канд. с.-х. наук; В.А.Трофимов, канд. техн. наук; Р.Г.Шмидт, канд. эконом. наук; В.В.Бутузов, канд. эконом. наук; И.Я.Дьяков, канд. техн. наук; Н.М.Демьянюк; А.Н.Мерцалов; И.А.Кузнецов; Н.Ю.Мотякина; Н.Г.Волкова; Л.Ф.Кормаков, канд. эконом. наук; Ю.В.Бутузов, канд. техн. наук; Т.Г.Цвик; В.С.Антошкевич, д-р эконом. наук; В.Б.Басин; В.А.Гребенкин, канд. эконом. наук; В.Е.Максимов; П.С.Звягинцев, канд. эконом. наук; Г.Г.Косачев, д-р эконом. наук; К.К.Маслович; И.А.Ярмош; В.Ф.Каминский; Н.Г.Моисейченко, канд. эконом. наук; Н.М.Морозов, д-р эконом. наук; А.П.Терехов, канд. техн. наук; И.Я.Кисис; А.С.Гаспаров; Б.Д.Цвик, канд. техн. наук; Д.П.Кирьянов, канд. эконом. наук; М.В.Шахмаев, канд. эконом. наук; П.Н.Белоконов, канд. эконом. наук; С.Г.Стопалов, канд. техн. наук; Р.М.Акопов, канд. техн. наук; М.Р.Ройблат

2. УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Постановлением Государственного комитета СССР по стандартам от 30.03.88 N 894

3. Срок проверки - 1991 г., периодичность проверки - 5 лет.

4. Взамен ГОСТ 23729-79

Настоящий стандарт устанавливает методы определения показателей экономической оценки специализированной сельскохозяйственной техники (далее - машины), предназначенной для выполнения отдельных операций (вспашки, культивации и т.д.).

1. ОПРЕДЕЛЕНИЕ ПОКАЗАТЕЛЕЙ СРАВНИТЕЛЬНОЙ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ1.1. Годовой экономический эффект от эксплуатации новой машины ( ) в рублях определяют по формуле ) в рублях определяют по формуле

, ,

где  - приведенные затраты на единицу наработки по базовой и новой машинам, руб./ед. наработки; - приведенные затраты на единицу наработки по базовой и новой машинам, руб./ед. наработки;

- экономический эффект от высвобождения рабочей силы, достигнутых условий труда, от изменения количества и качества продукции на единицу наработки (определяют в соответствии с действующей НТД), руб./ед. наработки; - экономический эффект от высвобождения рабочей силы, достигнутых условий труда, от изменения количества и качества продукции на единицу наработки (определяют в соответствии с действующей НТД), руб./ед. наработки;

- годовая наработка новой машины в условиях данной природно-климатической зоны, ед. наработки/год. - годовая наработка новой машины в условиях данной природно-климатической зоны, ед. наработки/год.

1.2. Экономический эффект от производства и использования за срок службы новой машины ( ) в рублях определяют по формуле ) в рублях определяют по формуле

, ,

где  - коэффициент отчислений на реновацию по новой машине; - коэффициент отчислений на реновацию по новой машине;

- нормативный коэффициент эффективности капитальных вложений. - нормативный коэффициент эффективности капитальных вложений.

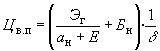

1.3. Лимитную цену новой машины ( ) в рублях определяют по формуле ) в рублях определяют по формуле

, ,

где  - верхний предел цены новой машины, руб; - верхний предел цены новой машины, руб;

- коэффициент гарантии потребителю экономического эффекта от использования новой машины. - коэффициент гарантии потребителю экономического эффекта от использования новой машины.

Примечание. Коэффициент гарантии, обеспечивающий потребителю экономический эффект от использования новой машины, принимают равным 0,80. По новой технике, высвобождающей трудовые ресурсы (энергонасыщенные тракторы, высокопроизводительные уборочные комбайны, машины, заменяющие ручной труд), коэффициент гарантии может быть принят равным 0,90-0,95 (конкретное значение устанавливают по согласованию с потребителем).

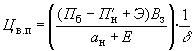

1.3.1. Верхний предел цены новой машины () в рублях определяют по формулам:

при наличии проекта балансовой цены

, ,

- коэффициент перевода оптовой цены в балансовую; - коэффициент перевода оптовой цены в балансовую;

- балансовая цена новой машины, руб.; - балансовая цена новой машины, руб.;

при отсутствии проекта балансовой цены

, ,

где  - приведенные затраты новой машины на единицу наработки без затрат на реновацию и нормативной эффективности капиталовложений, руб./ед. наработки. - приведенные затраты новой машины на единицу наработки без затрат на реновацию и нормативной эффективности капиталовложений, руб./ед. наработки.

1.4. Годовую экономию труда при эксплуатации новой машины ( ) в человеко-часах определяют по формуле ) в человеко-часах определяют по формуле

, ,

где  - затраты труда на единицу наработки базовой, новой машины, чел.-ч./ед. наработки. - затраты труда на единицу наработки базовой, новой машины, чел.-ч./ед. наработки.

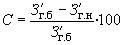

1.5. Степень изменения затрат при эксплуатации новой машины в сравнении с базовой ( ) в процентах определяют по формуле ) в процентах определяют по формуле

, ,

где  - годовые затраты (затраты труда, прямые эксплуатационные издержки, капитальные вложения, приведенные затраты) соответственно по базовой и новой машине, рассчитанные на годовой объем работ новой машины, чел.-ч., руб. - годовые затраты (затраты труда, прямые эксплуатационные издержки, капитальные вложения, приведенные затраты) соответственно по базовой и новой машине, рассчитанные на годовой объем работ новой машины, чел.-ч., руб.

2. ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ2.1. Приведенные затраты на единицу наработки ( ) в рублях определяют по формуле ) в рублях определяют по формуле

, ,

- прямые эксплуатационные затраты на единицу наработки, руб./ед. наработки; - прямые эксплуатационные затраты на единицу наработки, руб./ед. наработки;

- капитальные вложения на единицу наработки, руб./ед. наработки. - капитальные вложения на единицу наработки, руб./ед. наработки.

2.2. Прямые эксплуатационные затраты на единицу наработки () в рублях определяют по формуле

, ,

где  - затраты на оплату труда обслуживающего персонала, руб./ед. наработки; - затраты на оплату труда обслуживающего персонала, руб./ед. наработки;

- затраты на горюче-смазочные материалы и электроэнергию, руб./ед. наработки; - затраты на горюче-смазочные материалы и электроэнергию, руб./ед. наработки;

- затраты на техническое обслуживание, текущий и капитальный ремонт, руб./ед. наработки; - затраты на техническое обслуживание, текущий и капитальный ремонт, руб./ед. наработки;

- затраты на реновацию, руб./ед. наработки; - затраты на реновацию, руб./ед. наработки;

- прочие прямые затраты на основные и вспомогательные материалы (семена, удобрения, гербициды, проволоку, шпагат, тара и т.п.), руб./ед. наработки. - прочие прямые затраты на основные и вспомогательные материалы (семена, удобрения, гербициды, проволоку, шпагат, тара и т.п.), руб./ед. наработки.

Примечание. Если сравниваемые машины отличаются технологией их хранения, то в прочие затраты включают затраты на хранение.

2.2.1. Затраты на оплату труда обслуживающего персонала () в рублях на единицу наработки определяют по формуле

где  - производительность агрегата или рабочего за 1 ч сменного времени, ед. наработки/ч; - производительность агрегата или рабочего за 1 ч сменного времени, ед. наработки/ч;

- часовая тарифная ставка оплаты труда обслуживающего персонала по - часовая тарифная ставка оплаты труда обслуживающего персонала по  -му разряду, руб./чел.-ч; -му разряду, руб./чел.-ч;

- коэффициент, учитывающий доплаты по расчету за продукцию, премии, надбавки за классность и стаж работы, квалификацию, оплату отпусков и начисления по социальному страхованию; - коэффициент, учитывающий доплаты по расчету за продукцию, премии, надбавки за классность и стаж работы, квалификацию, оплату отпусков и начисления по социальному страхованию;

- количество -го производственного персонала, чел. - количество -го производственного персонала, чел.

2.2.2. Затраты на горюче-смазочные материалы и электроэнергию () в рублях на единицу наработки определяют по формуле

, ,

где  - расход горюче-смазочных материалов, электроэнергии, кг/ед. наработки, кВт·ч/ед. наработки; - расход горюче-смазочных материалов, электроэнергии, кг/ед. наработки, кВт·ч/ед. наработки;

- цена 1 кг топлива, 1 кВт·ч электроэнергии (включая стоимость смазочных материалов, приходящихся на 1 кг основного топлива или 1 кВт·ч электроэнергии), руб./кг, руб./кВт·ч. - цена 1 кг топлива, 1 кВт·ч электроэнергии (включая стоимость смазочных материалов, приходящихся на 1 кг основного топлива или 1 кВт·ч электроэнергии), руб./кг, руб./кВт·ч.

2.2.3. Затраты на техническое обслуживание, текущий и капитальный ремонты определяют по нормативам отчислений от балансовой цены машины или по данным испытаний при наличии информации по стоимости ремонтов и показателям надежности.

2.2.3.1. Затраты на техническое обслуживание, текущий и капитальный ремонты по нормативам отчислений от балансовой цены машины определяют по формуле

, ,

где  - балансовая цена машины, руб.; - балансовая цена машины, руб.;

- производительность агрегата или рабочего за 1 ч эксплуатационного времени, ед. наработки/ч; - производительность агрегата или рабочего за 1 ч эксплуатационного времени, ед. наработки/ч;

- коэффициент отчислений на текущий ремонт и техническое обслуживание; - коэффициент отчислений на текущий ремонт и техническое обслуживание;

- коэффициент отчислений на капитальный ремонт; - коэффициент отчислений на капитальный ремонт;

- нормативная годовая загрузка, ч. - нормативная годовая загрузка, ч.

2.2.3.2. Затраты на техническое обслуживание, текущий и капитальный ремонты машины по данным испытаний () в рублях на единицу наработки определяют по формуле:

для машин, не подлежащих капитальному ремонту

, ,

- зональная годовая загрузка, ч; - зональная годовая загрузка, ч;

- годовые затраты на техническое обслуживание машин, руб. - годовые затраты на техническое обслуживание машин, руб.

( , где , где  - удельная суммарная оперативная трудоемкость технического обслуживания, чел.-ч/ч); - удельная суммарная оперативная трудоемкость технического обслуживания, чел.-ч/ч);  - годовые затраты на текущий ремонт машины, руб. - годовые затраты на текущий ремонт машины, руб.

( , где , где  - наработка на ремонт (отказ) - наработка на ремонт (отказ)  -вида, ч; -вида, ч;  - стоимость ремонта -вида, руб.) - стоимость ремонта -вида, руб.)

для машин, подлежащих капитальному ремонту

, ,

где  - годовые затраты на текущий ремонт машины, руб. - годовые затраты на текущий ремонт машины, руб.

, ,

где  - нормативный срок службы машины, лет; - нормативный срок службы машины, лет;  - средний ресурс машины до первого капитального ремонта, ч; - средний ресурс машины до первого капитального ремонта, ч;  - коэффициент восстановления надежности при капитальном ремонте); - коэффициент восстановления надежности при капитальном ремонте);  - годовые затраты на капитальный ремонт машины, руб. - годовые затраты на капитальный ремонт машины, руб.

, где , где  - коэффициент затрат на транспортные и погрузо-разгрузочные работы при отправке машины в капитальный ремонт; - коэффициент затрат на транспортные и погрузо-разгрузочные работы при отправке машины в капитальный ремонт;  - стоимость капитального ремонта, руб.; - стоимость капитального ремонта, руб.;  - коэффициент вариации ресурса - коэффициент вариации ресурса

2.2.4. Затраты на реновацию машины () в рублях на единицу наработки определяют по формуле

, ,

где  - коэффициент отчислений на реновацию машины. - коэффициент отчислений на реновацию машины.

2.2.5. Прочие прямые затраты на основные (семена, удобрения, гербициды и т.п.) и вспомогательные (проволока, шпагат, тара и т.п.) материалы () в рублях на единицу наработки определяют по формуле

, ,

где  - удельный расход -вида материала, кг/ед. наработки, м/ед. наработки, шт./ед. наработки; - удельный расход -вида материала, кг/ед. наработки, м/ед. наработки, шт./ед. наработки;

- оптовая цена единицы -вида расходуемого материала, руб. - оптовая цена единицы -вида расходуемого материала, руб.

2.3. Капитальные вложения по машине в рублях на единицу наработки ( ) определяют по формуле ) определяют по формуле

. .

2.4. Затраты на реновацию и капитальные вложения на единицу наработки по агрегатируемым с базовой и новой машинами той же марки тракторам, сцепкам и другим машинам, если потребность хозяйства в последних не изменяется, определяют через эксплуатационную производительность базовой машины.

2.5. Затраты труда ( ) в человеко-часах на единицу наработки при выполнении машиной или рабочим производственного процесса определяют по формуле ) в человеко-часах на единицу наработки при выполнении машиной или рабочим производственного процесса определяют по формуле

, ,

где  - количество производственного персонала, чел. - количество производственного персонала, чел.

2.6. Зональную годовую наработку новой машины () в единицах наработки определяют по формуле

. .

2.7. Оформление исходных данных и расчет экономических показателей проводят по форме, приведенной в приложении 1.

Оформление сводных сравнительных показателей экономической эффективности проводят по форме, приведенной в приложении 2.

ПРИЛОЖЕНИЕ 1 (рекомендуемое). Показатели сравнительной экономической эффективностиПРИЛОЖЕНИЕ 1

Рекомендуемое

Наименование показателей

| Значение показателей

| Годовая экономия труда, чел.-ч

|

| Годовой экономический эффект, руб.

|

| Экономический эффект от производства и использования за срок службы, руб.

|

| Лимитная цена, руб.

|

| Проект оптовой цены, руб.

|

|

Исполнитель | | | | | | Личная подпись | | Расшифровка подписи | |

ПРИЛОЖЕНИЕ 2 (рекомендуемое). Исходные данные и расчет экономических показателей выполнения процесса с применением новой и базовой машин

ПРИЛОЖЕНИЕ 2

Рекомендуемое

| Состав агрегата

| Обслужи-

вающий персонал | Произво- дительность за 1 ч единиц | Затраты труда в чел.-ч на единицу наработки | | Коэффициент отчислений на | Годовая загрузка, ч | | | Прямые эксплуатационные затраты, руб., на единицу наработки по элементам | | | | | | | | | наработки | по элементам | | | | | | | | | | | | | | | | | | Наиме-

нование сель- скохо-

зяйст- венной опе- рации | Марка ма- шины | Число ма- шин | Про-

фес- сия, раз- ряд | Коли-

чество | смен- ного вре- мени | эксплуа-

тацион- ного вре- мени | на выпол-

нение основного производ-

ственного процесса | на ремонт и перио-

дичес-

кое техни-

ческое обслу-

жива-

ние | общие на эксп- луа-

тацию ма- шины | Балан-

совая цена ма- шины | рено-

вацию | капита-

льный и текущий ремонты и перио-

дичес- кое техни-

ческое обслу-

жи- вание | норма-

тивная | зональ-

ная | Годо- вой объем ра- боты в еди- ницах нара-

ботки | Рас- ход горю- чего (элек- тро-

энер- гии, кВт), кг, на еди- ницу нара-

ботки, кВт·ч | Зар-

пла- та | Ре- но-

ва- ция | Капи-

таль- ный и теку- щий ре- монты и перио-

дичес- кое техни-

чес- кое обслу-

жива- ние | Горю- чее (элек- тро-

энер- гия) | Про- чее | Все- го | Удель- ные капи- тало-

вло- жения в руб- лях на еди- ницу нара-

ботки | Сумма приве-

ден- ных зат- рат в руб- лях на еди- ницу нара-

ботки | Дополни-

тельный эффект (от коли- чества и качества продук- ции, эко- номии тру- довых ресур- сов и улуч- шенных условий труда)

|

|

1. Избавляем от необходимости содержать собственный

1. Избавляем от необходимости содержать собственный